Ulteam, DAF et DRH externalisé pour TPE et PME

Publié le 9 février |

Découvrez notre nouvelle offre

Juillet 2026

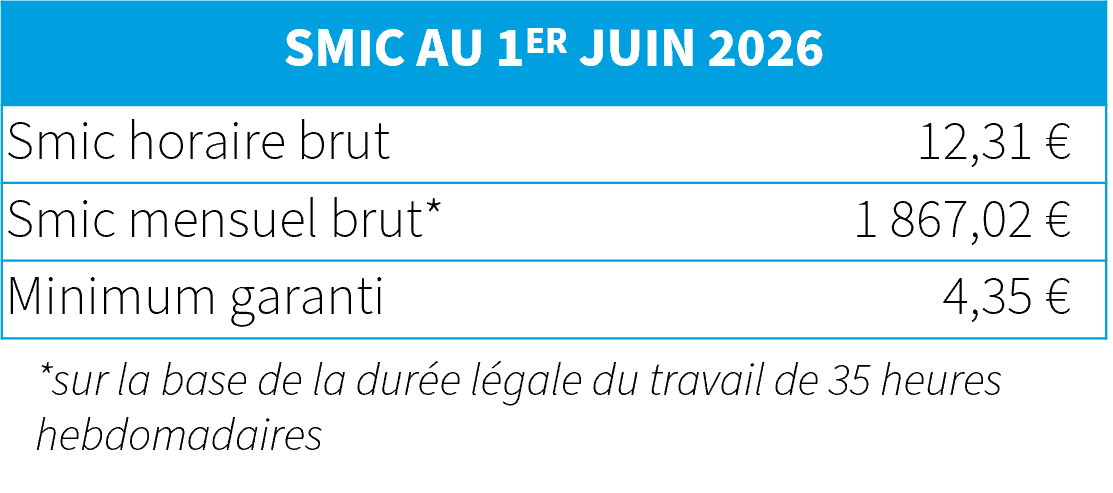

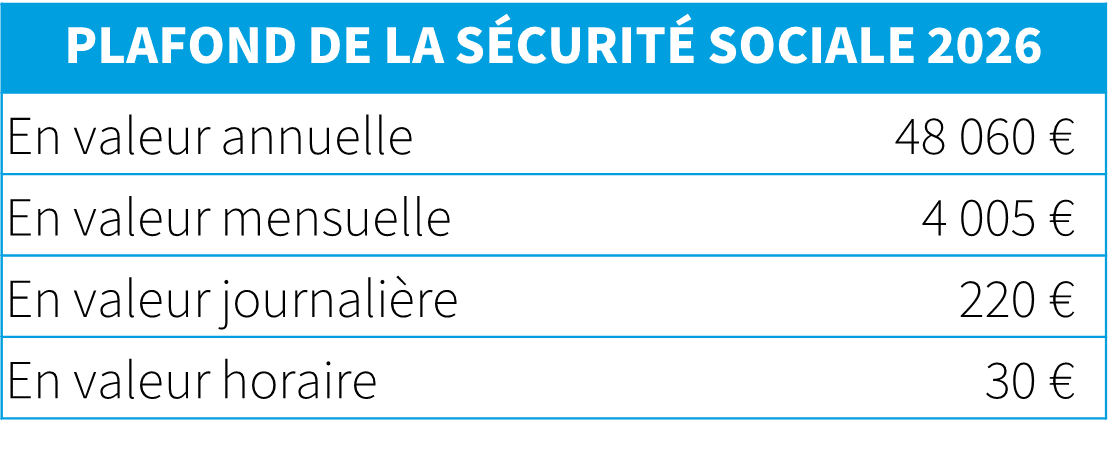

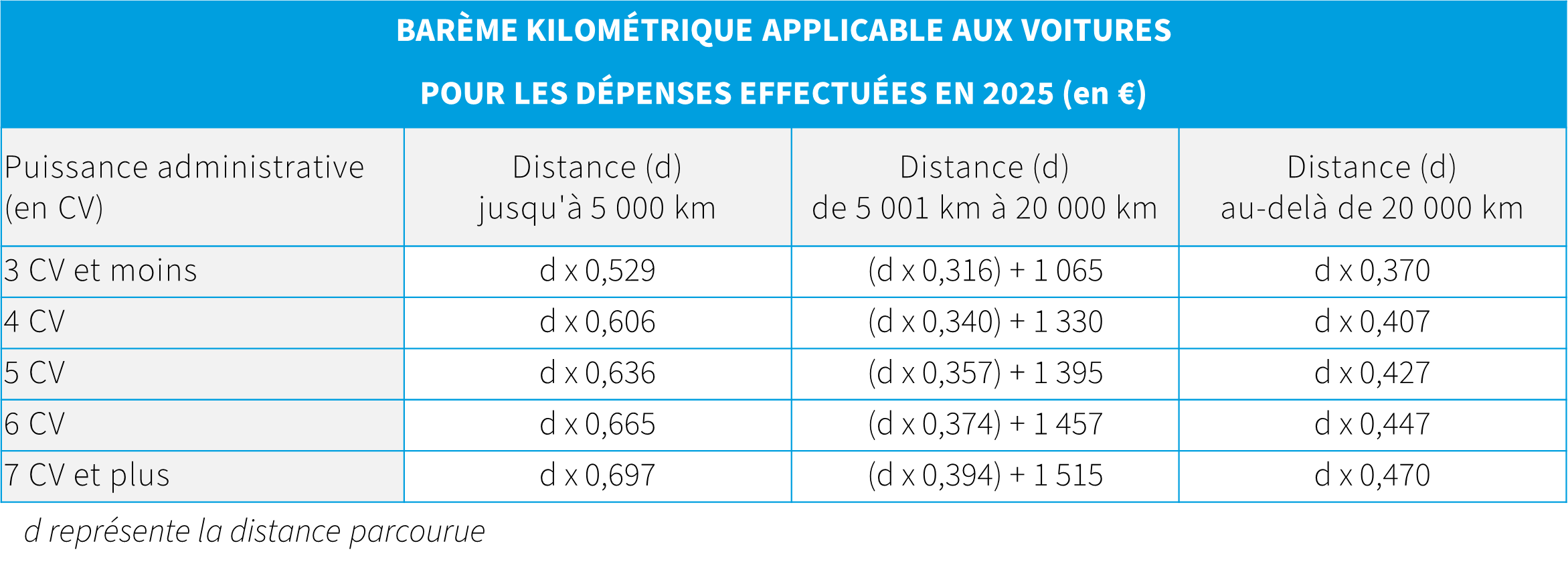

Retrouvez ci-après les différents indices et taux officiels, mis à jour tous les mois.

Dernière mise à jour le 17 juillet 2026

IMPÔT SUR LE REVENU

IMPÔT SUR LA FORTUNE IMMOBILIÈRE

L’impôt sur la fortune immobilière (IFI) s’applique pour un patrimoine immobilier excédant 1,3 million d’euros.

Pour un patrimoine dont la valeur est comprise entre 1 300 000 € et 1 400 000 €, une décote est déduite du montant de l’IFI calculé selon le barème en vigueur.

Le montant de la décote se calcule de la manière suivante : 17 500 € – 1,25 % de la valeur nette taxable du patrimoine.

IMPÔT SUR LES SOCIÉTÉS

Le taux normal d’IS est fixé à 25%.

Taux réduit :

Le taux réduit à 15% s’applique jusqu’à 42 500 € de bénéfices pour les PME.

Pour bénéficier de ce taux réduit, les entreprises doivent avoir un chiffre d’affaires inférieur à 10 M€ HT et avoir un capital entièrement reversé et détenu à hauteur de 75 % minimum par des personnes physiques (ou par une société appliquant ce critère).

Initialement prévue en 2023, la généralisation de la facture électronique se fera progressivement à partir […]

Nos équipes sont à votre disposition pour discuter de vos projets, analyser votre situation et mettre en place les plans d’action nécessaires.